Kiến thức kỹ năng

Tìm hiểu về chứng từ ngành Kế toán và tài chính ngân hàng

Kế toán ngân hàng cũng là một công việc phổ biến được rất nhiều bạn trẻ theo học ngành Kế toán quan tâm. Tuy nhiên, vẫn còn một số khái niệm như chứng từ ngành Kế toán và tài chính ngân hàng làm khá nhiều bạn bối rối. Hãy theo dõi các bài viết của nganhketoan.edu.vn để hiểu hơn về các loại chứng từ, trong đó có chứng từ kế toán ngân hàng nhé.

Chứng từ ngành Kế toán và tài chính ngân hàng là gì?

Chứng từ kế toán ngân hàng là những giấy tờ, vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán ngân hàng.

Chứng từ kế toán ngân hàng được thể hiện bằng hình thức chứng từ giấy hoặc chứng từ điện tử.

Mẫu chứng từ ngành Kế toán và tài chính ngân hàng bao gồm:

– Các mẫu chứng từ kế toán do Bộ Tài chính quy định áp dụng chung cho các đơn vị kế toán cụ thể như:

+ Các đơn vị thuộc ngân hàng nhà nước: thực hiện theo mẫu chứng từ kế toán áp dụng cho các đơn vị hành chính sự nghiệp.

+ Các tổ chức tín dụng và tổ chức không phải tổ chức tín dụng có hoạt động ngân hàng: thực hiện theo mẫu chứng từ kế toán áp dụng cho doanh nghiệp.

– Các mẫu chứng từ kế toán mang tính đặc thù của ngành ngân hàng (chứng từ liên quan đến thanh toán, tín dụng và nghiệp vụ thu chi tài chính thuộc hoạt động ngân hàng) do Ngân hàng Nhà nước quy định. Danh mục, biểu mẫu các chứng từ kế toán mang tính đặc thù của ngành ngân hàng được quy định trong các văn bản khác.

Chứng từ hợp pháp, hợp lệ

Chứng từ kế toán ngân hàng hợp pháp, hợp lệ là chứng từ được lập theo đúng quy định của pháp luật về kế toán và các quy định tại Điều 4, Điều 6 và Điều 7 Chế độ này. Thông tin, số liệu trên chứng từ kế toán hợp pháp, hợp lệ là căn cứ để ghi sổ kế toán ngân hàng.

Nội dung của chứng từ ngành Kế toán và tài chính ngân hàng

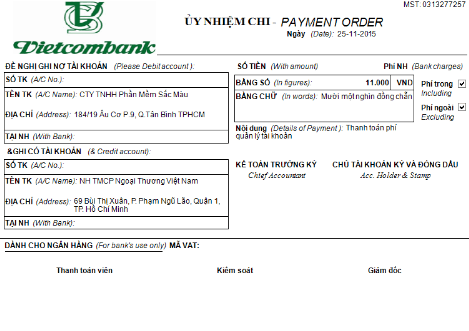

1. Chứng từ kế toán Ngân hàng phải có các nội dung chủ yếu sau đây

a. Tên và số hiệu của chứng từ ;

b. Ngày, tháng, năm lập chứng từ ;

c. Tên, địa chỉ, số Chứng minh nhân dân/Hộ chiếu, số hiệu tài khoản của người trả (hoặc chuyển) tiền và tên, địa chỉ của ngân hàng phục vụ người trả (hoặc người chuyển) tiền;

d. Tên, địa chỉ, số Chứng minh nhân dân/Hộ chiếu, số hiệu tài khoản của người thụ hưởng số tiền trên chứng từ và tên, địa chỉ của ngân hàng phục vụ người thụ hưởng;

đ. Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

e. Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền phải ghi bằng số và bằng chữ;

g. Chữ ký, họ và tên của người lập, người duyệt và những người liên quan đến chứng từ kế toán. Đối với chứng từ có liên quan đến xuất, nhập kho quỹ, thanh toán chuyển khoản giữa các ngân hàng phải có chữ ký người kiểm soát (Kế toán trưởng, phụ trách kế toán) và người phê duyệt (Thủ trưởng đơn vị) hoặc người được ủy quyền.

2. Ngoài những nội dung chủ yếu của chứng từ kế toán quy định tại khoản 1 Điều này, các ngân hàng có thể bổ sung thêm những yếu tố khác tùy theo từng loại chứng từ.

Trường hợp ngân hàng thực hiện các dịch vụ của ngân hàng bán lẻ, giao dịch một cửa… với các chứng từ thu, chi tiền mặt có giá trị trong hạn mức giao dịch viên được ủy quyền kiểm soát thì cuối ngày làm việc giao dịch viên phải lập Bảng kê các giao dịch phát sinh trong ngày, ghi rõ các thông tin về số lượng giao dịch đã phát sinh, số chứng từ, số tiền trên từng loại chứng từ và tổng số tiền thực tế đã thu, chi.

Người kiểm soát (Trưởng phòng kế toán hoặc người được ủy quyền) phải kiểm tra, đối chiếu về sự khớp đúng giữa Bảng kê các giao dịch phát sinh trong ngày với các chứng từ phát sinh và số tiền thực tế đã thu, chi. Bảng kê các giao dịch phát sinh trong ngày được lập đúng trình tự, thủ tục và có đầy đủ chữ ký theo quy định được coi là chứng từ hợp pháp, hợp lệ và được dùng làm căn cứ ghi sổ kế toán.

3. Chữ viết và chữ số trên chứng từ kế toán ngân hàng được thực hiện theo đúng quy định của Luật Kế toán và của Chế độ này:

a. Chữ viết sử dụng trên chứng từ kế toán ngân hàng là tiếng Việt, ký tự chữ Việt trên chứng từ điện tử phải tuân thủ tiêu chuẩn bộ mã ký tự chữ Việt do Nhà nước quy định. Trường hợp phải sử dụng tiếng nước ngoài trên chứng từ kế toán thì phải sử dụng đồng thời tiếng Việt và tiếng nước ngoài.

Chứng từ kế toán phát sinh ở ngoài lãnh thổ Việt Nam ghi bằng tiếng nước ngoài, khi sử dụng để ghi sổ ở Việt Nam phải được dịch ra tiếng Việt. Các chứng từ ít phát sinh thì phải dịch toàn bộ chứng từ. Các chứng từ phát sinh nhiều lần thì phải dịch các nội dung chủ yếu theo quy định của Bộ Tài chính. Bản dịch chứng từ ra tiếng Việt phải đính kèm với bản chính bằng tiếng nước ngoài.

b. Chữ số sử dụng trên chứng từ kế toán ngân hàng là chữ số Ả-Rập: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9; sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ phải đặt dấu chấm (.); khi còn ghi chữ số sau chữ số hàng đơn vị phải đặt dấu phẩy (,) sau chữ số hàng đơn vị.

(Theo QĐ Số 1789/2005/QĐ-NHNN Về việc ban hành chế độ chứng từ kế toán ngân hàng)

Pingback: Nội dung của các loại chứng từ kế toán | Ngành Kế toán