Kiến thức kỹ năng

Chứng từ kế toán là gì?

Là kế toán trong tương lai; chắc chắn các bạn sẽ được tiếp xúc trực tiếp với chứng từ kế toán. Và có không ít các bạn sinh viên ngành Kế toán; vẫn đang hiểu lơ mơ; chưa rõ về bản chất của chứng từ kế toán. Hãy cùng chúng tôi tìm hiểu qua bài viết này nhé.

Chứng từ kế toán là gì?

Để ghi lại các nghiệp vụ kinh tế phát sinh để làm căn cứ kiểm tra và pháp lý; kế toán sử dụng phương pháp chứng từ. Luật Kế toán nêu rõ: “Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán “

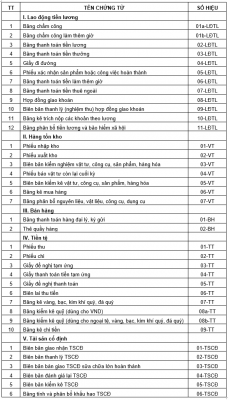

Một trong những nội dung cơ bản của Chế độ kế toán doanh nghiệp ban hành kèm theo Quyết định số 15/2006/QĐ-BTC ngày 20 tháng 03 năm 2006 của bộ trưởng Bộ Tài chính là hệ thống chứng từ kế toán. Hệ thống chứng từ kế toán bao gồm danh mục chứng từ; các mẫu biểu chứng từ và cách ghi chép từng chứng từ. Danh mục chứng từ kế toán bao gồm 37 mẫu biểu được chia thành 5 loại:

Loại 1 – Lao động tiền lương gồm 12 chứng từ

Loại 2 – Hàng tồn kho gồm 7 chứng từ

Loại 3 – Bán hàng gồm 2 chứng từ

Loại 4 – Tiền tệ gồm 10 chứng từ

Loại 5 – Tài sản cố định gồm 6 chứng từ

Ngoài ra; Bộ Tài chính cũng hướng dẫn sử dụng một số chứng từ ban hành kèm theo các văn bản khác. Danh mục chứng từ kế toán doanh nghiệp được thể hiện qua bảng sau đây:

DANH MỤC VÀ BIỂU MẪU CHỨNG TỪ KẾ TOÁN

(Ban hành kèm theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính)