Kiến thức kỹ năng

Một số mô hình tổ chức kế toán quản trị trong doanh nghiệp

Bạn là sinh viên ngành Kế toán và đang muốn tìm hiểu về mô hình tổ chức bộ máy kế toán trong doanh nghiệp? Bài viết hôm nay sẽ giới thiệu thông tin chi tiết về 3 mô hình tổ chức kế toán được áp dụng hiện nay để các bạn tham khảo:

-

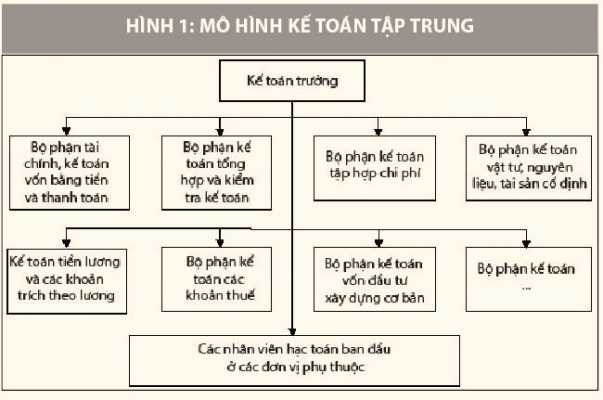

Mô hình tổ chức kế toán tập trung

Khái niệm: Đây là một bộ máy kế toán chỉ có một cấp, tức là chỉ tổ chức 1 phòng kế toán ở đơn vị chính, còn các đơn vị phụ thuộc đều không có tổ chức kế toán riêng.

– Sơ đồ mô hình:

Mô hình tổ chức kế toán tập trung

– Ưu điểm: Vì số liệu được tập trung chủ yếu ở văn phòng trung tâm nên tránh đựơc tình trạng báo cáo sai lệch về tình hình sản xuất, kinh doanh của đơn vị.

– Nhược điểm: Khối lượng công tác kế toán ở Phòng kế toán trung tâm nhiều và cồng kềnh, nhân viên áp lực.

– Điều kiện vận dụng: Áp dụng cho các doanh nghiệp có quy mô nhỏ, tổ chức sản xuất kinh doanh và tổ chức quản lý trên địa bàn tập trung.

-

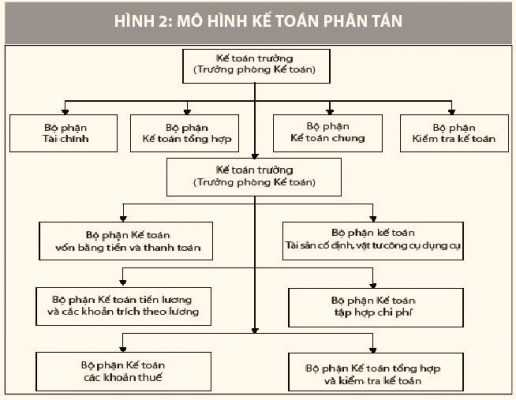

Mô hình tổ chức kế toán phân tán

– Khái niệm: Với mô hình này công tác kế toán được phân nhỏ hơn cho các đơn vị cấp dưới, cấp trên chỉ làm nhiệm vụ tổng hợp và lập báo cáo kế toán chung toán doanh nghiệp.

– Sơ đồ mô hình:

Mô hình tổ chức kế toán phân tán

Mô hình tổ chức kế toán phân tán

– Ưu điểm: Gắn với cơ sở nên làm tăng tính chính xác, kịp thời của thông tin kế toán cho lãnh đạo nghiệp vụ ở các bộ phận kinh doanh của đơn vị tạo điều kiện cho hạch toán nội bộ tại đơn vị.

– Nhược điểm: Bộ máy kế toán cồng kềnh, mất nhiều thời gian.

– Điều kiện vận dụng: Đơn vị có quy mô lớn, địa bàn sản xuất kinh doanh phân tán, các đơn vị thành viên được phân cấp quản lý.

-

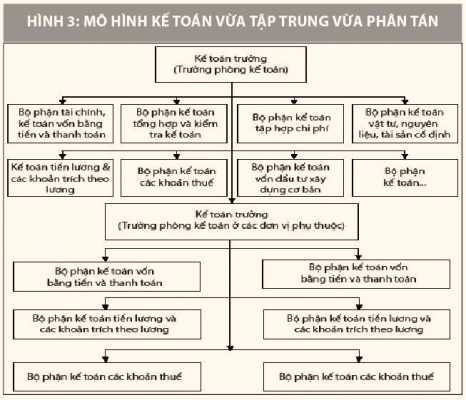

Mô hình tổ chức kế toán vừa tập trung vừa phân tán

– Khái niệm: Đây thực chất là sự kết hợp hai mô hình tổ chức công tác kế toán đã nói trên phù hợp với đặc điểm tổ chức kinh doanh ở đơn vị.

– Sơ đồ mô hình:

Mô hình tổ chức kế toán vừa tập trung vừa phân tán

– Ưu điểm: Khắc phục được một số nhược điểm của 2 mô hình trên. Khối lượng công tác nhiều, không cập nhật thông tin kịp thời…Cho nên, trong thực tế hình thức này rất được sử dụng nhiều. Công tác kế toán được phân công hợp lý cho các đơn vị trực thuộc.

– Nhược điểm: Bộ máy kế toán cồng kềnh.

– Điều kiện vận dụng: Mô hình này thường áp dụng cho các doanh nghiệp mà đơn vị trực thuộc có những đặc điểm, điều kiện khác nhau. Một số đơn vị trực thuộc có quy mô lớn hoặc ở xa trung tâm, cần thiết phải có thông tin phục vụ cho quản lý, có hạch toán kinh doanh thì sẽ tổ chức bộ máy kế toán riêng. Còn các đơn vị trực thuộc khác do điều kiện, đặc điểm, quy mô chưa đến mức phải phân công công tác kế toán thì không tổ chức hạch toán riêng.

Là những Kế toán viên trong tương lai, bạn cần biết các áp dụng tốt một hình thức tổ chức kế toán cho doanh nghiệp của mình, nhằm đem lại hiệu quả công việc tốt nhất. Để làm tốt những điều đó thì cách tốt nhất và hiệu quả nhất hiện nay là tìm một môi trường phù hợp để trau dồi kiến thức và cách vận dụng vào thực tiễn. Khoa Kế toán ĐH Duy Tân sẽ chắp cánh cho tương lai của bạn.